Ситуация, когда карта не работает, а в мобильном банке появляется сообщение о блокировке счета, знакома многим. Вместо привычных забот возникает паника. Что же произошло? Большинство людей сразу вспоминают о 115-ФЗ, но настоящей причиной может быть и его менее известный собрат — 161-ФЗ. Давайте разберемся в их отличиях и последствиях.

Понимание 115-ФЗ

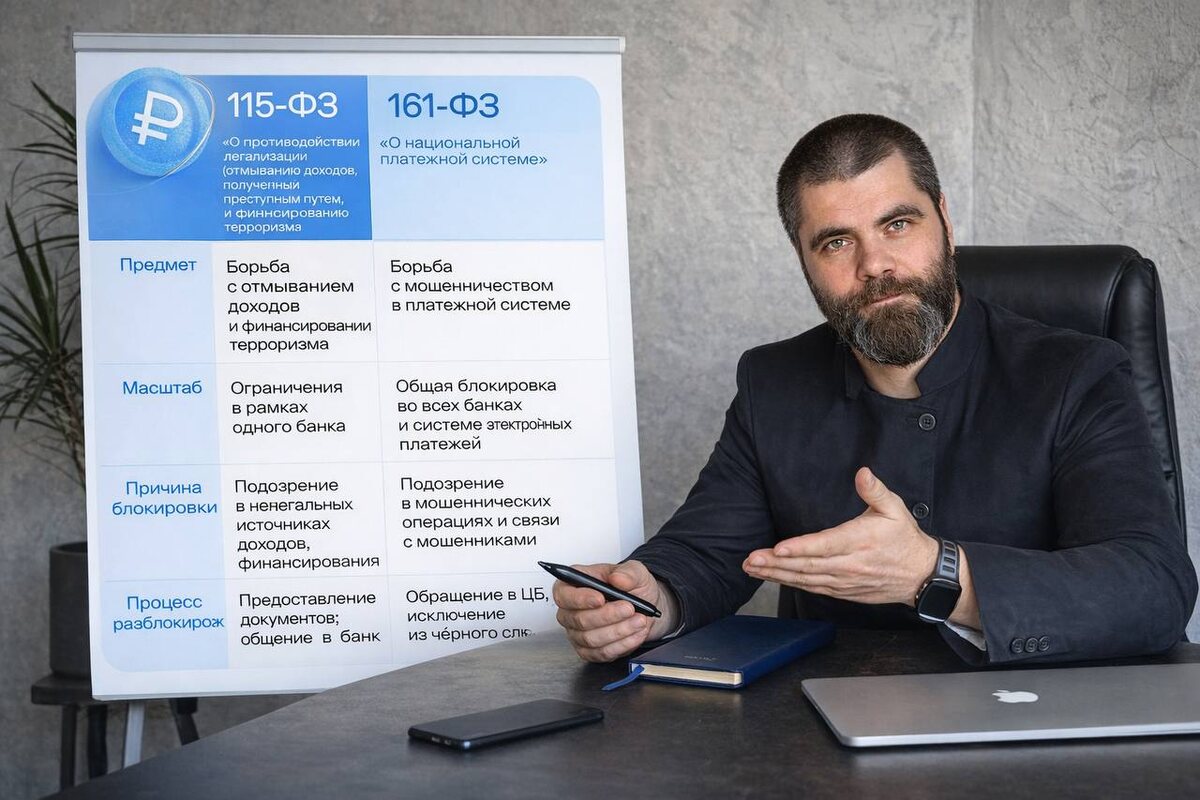

Закон «О противодействии легализации, отмыванию доходов и финансированию терроризма» (115-ФЗ) хотя и звучит угрожающе, часто применяется к обычным клиентам. Например, если вы решили внести крупную сумму, накопленную в наличных, банк может отреагировать блокировкой.

- Причины блокировки: Неправильное оформление переводов, большие суммы наличных.

- Последствия: Блокировка счетов или операций внутри одного банка; возможность пользоваться счетами в других учреждениях, если они не узнали о проблеме.

Чтобы восстановить доступ к своим деньгам, нужно обратиться в банк с документами, подтверждающими легальность ваших поступлений.

Сложности 161-ФЗ

Закон о национальной платежной системе (161-ФЗ) – это серьезное оружие в арсенале Центробанка и правоохранительных органов. Если у органов есть подозрения относительно вашей финансовой активности, вы можете оказаться в черном списке.

- Причины блокировки: Подозрения в мошенничестве, например, участие в схемах по отмыванию денег.

- Последствия: Блокировка счетов и невозможность открыть новые во всех банках страны, становясь «финансовым изгоем».

Для выхода из этой ситуации нужно будет разобраться с причинами блокировки и подать заявление на исключение из реестра.

Сравнение двух законов

Основные отличия:

- 115-ФЗ: Локальная блокировка, касающаяся только одного банка.

- 161-ФЗ: Глобальная блокировка, действующая в масштабах всей страны.

Определив, какой закон применили к вам, можно предпринять соответствующие шаги. Если у вас проблемы только в одном банке, скорее всего, это 115-ФЗ, а если отказывают во всех, то это уже 161-ФЗ.